Reposesión y Balances Pendientes: Qué Pasa Después de Que Le Quitan el Activo

Una reposesión puede ser una de las situaciones financieras más estresantes que una persona puede enfrentar.

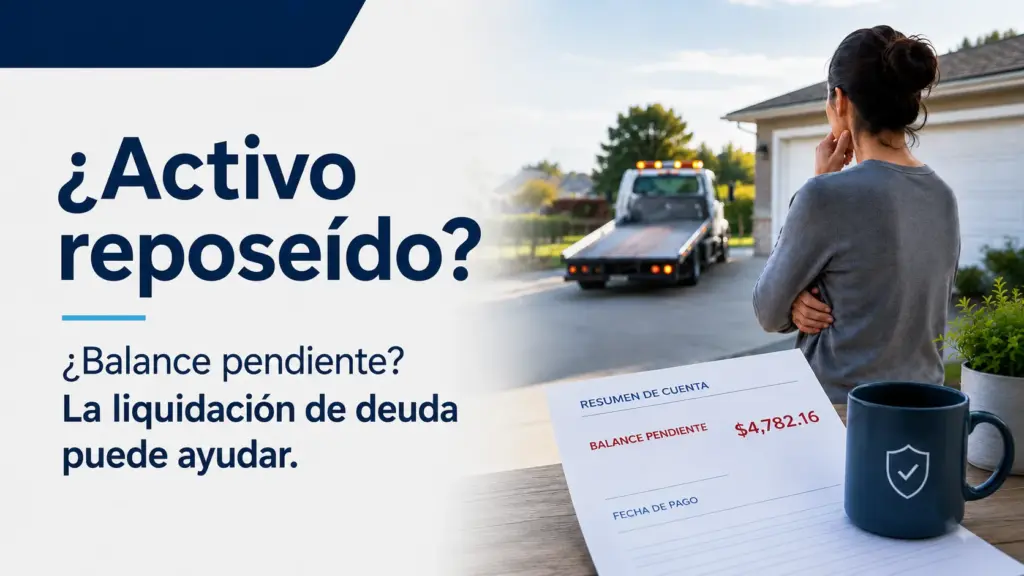

Usted pierde el carro, la camioneta, la motocicleta, el equipo de trabajo u otro activo financiado, y muchas personas piensan que cuando el prestamista se lleva la propiedad, la deuda terminó.

Lamentablemente, no siempre funciona así.

En muchos casos, después de una reposesión, el prestamista vende el activo en una subasta o mediante otro proceso de venta. Si el activo se vende por menos de lo que usted debía en el préstamo, usted todavía podría ser responsable por el balance restante.

Ese balance se conoce como un balance deficiente o balance pendiente después de la reposesión.

Eso significa que el activo ya no está en sus manos, pero la deuda todavía puede existir.

En Mejor Alivio, queremos que las personas entiendan la diferencia entre la reposesión del activo y el balance que puede quedar después.

Esto es muy importante porque si el activo ya fue reposeído y todavía existe un balance pendiente, ese balance restante puede ser una deuda que posiblemente se pueda resolver mediante un programa de liquidación de deuda.

La liquidación de deuda no aplica para todas las situaciones. Pero si el vehículo o activo ya fue reposeído y todavía le están cobrando un balance, la liquidación puede ser una de las opciones prácticas que debe considerar.

Qué Es una Reposesión

Una reposesión ocurre cuando una persona se atrasa en los pagos de un préstamo garantizado y el prestamista recupera la propiedad que fue usada como garantía.

Algunos ejemplos comunes incluyen:

- Carros

- Camionetas

- Motocicletas

- Botes

- Equipo de negocio

- Otros activos financiados con un préstamo garantizado

Un préstamo garantizado significa que el prestamista tiene un interés legal en el activo. Si la persona no hace los pagos requeridos, el prestamista puede tener derecho a recuperar el activo, dependiendo del contrato y de las leyes del estado.

Las leyes de reposesión pueden variar según el estado. Algunos estados requieren avisos, períodos de espera o procedimientos específicos para la venta. Otros estados pueden permitir que el prestamista actúe más rápido.

Por eso es importante revisar sus documentos del préstamo y hablar con un profesional calificado si no está seguro de sus derechos.

Pero desde el punto de vista financiero, lo más importante es entender esto:

La reposesión no siempre elimina la deuda.

Qué Pasa Después de Que el Activo Es Reposeído

Después de la reposesión, el prestamista normalmente intenta vender el activo. En muchos casos, el activo se vende en una subasta. El dinero de la venta se aplica al balance del préstamo.

Por ejemplo:

- Usted debe $18,000 en un préstamo de carro.

- El carro es reposeído.

- El prestamista vende el carro por $11,000.

- Después de cargos, costos de subasta y otros gastos, todavía puede quedar un balance pendiente.

Ese balance restante puede seguir siendo su responsabilidad.

Esta es la parte que muchas personas no entienden. Piensan:

“Si se llevaron el carro, ya no debo nada.”

Pero si la venta no cubre todo el balance del préstamo, el prestamista puede seguir cobrando la diferencia.

Esa diferencia es el balance pendiente después de la reposesión.

Qué Es un Balance Pendiente Después de una Reposesión

Un balance pendiente después de una reposesión es la cantidad que queda después de que el activo reposeído se vende y el dinero de la venta se aplica al préstamo.

Ese balance puede incluir:

- Principal restante

- Cargos por pagos atrasados

- Cargos de reposesión

- Cargos de almacenamiento

- Cargos de subasta

- Costos legales

- Otros cargos permitidos por el contrato o la ley

Este balance puede ser frustrante porque la persona ya no tiene el vehículo o activo, pero todavía tiene una deuda relacionada con él.

Si el balance no se paga, el prestamista puede intentar cobrarlo directamente. En algunos casos, la cuenta puede ser castigada y enviada o vendida a una agencia de colección.

Cuando el balance pendiente se convierte en una cuenta en colección, puede seguir causando estrés y daño al crédito.

Cómo la Reposesión Puede Afectar Su Crédito

Una reposesión puede afectar su crédito de varias maneras.

Primero, los pagos atrasados que ocurrieron antes de la reposesión pueden aparecer en su reporte de crédito. Estos pueden incluir atrasos de 30 días, 60 días, 90 días o más.

Segundo, la reposesión puede aparecer como una marca negativa seria.

Tercero, si queda un balance pendiente y ese balance va a colecciones, la cuenta de colección puede crear otro elemento negativo.

Una sola reposesión puede crear varios problemas en el crédito:

- Pagos tardíos

- Reporte de reposesión

- Cuenta castigada

- Cuenta en colección

- Posible demanda o sentencia, dependiendo de la situación

Por eso ignorar el balance pendiente puede ser riesgoso. Aunque el activo ya no esté, el problema financiero puede seguir.

Se Puede Liquidar un Balance Después de una Reposesión?

Aquí es donde la liquidación de deuda puede ser importante.

Si el activo ya fue reposeído y todavía existe un balance pendiente, ese balance puede tratarse como una deuda que posiblemente se pueda negociar.

La condición clave es esta:

La liquidación de deuda aplica al balance restante después de que el activo ya fue reposeído, no al activo en sí.

En otras palabras, si usted todavía tiene el carro o activo y quiere conservarlo, esa es una situación diferente. Tal vez tenga que hablar con el prestamista sobre ponerse al día, hacer arreglos de pago, refinanciar u otras opciones.

Pero si el activo ya fue reposeído y el prestamista o agencia de colección está intentando cobrar el balance restante, la liquidación de deuda puede ser una opción.

La liquidación de deuda es el proceso de negociar con el acreedor o cobrador para resolver la deuda por menos del balance completo. El objetivo es llegar a un acuerdo donde el acreedor acepte una cantidad reducida como liquidación de la cuenta.

No hay garantías. Los acreedores no están obligados a aceptar una liquidación. Los resultados dependen del acreedor, la antigüedad de la cuenta, el balance, la dificultad económica, el estado de colección y la situación financiera general de la persona.

Pero cuando alguien tiene un balance pendiente después de una reposesión, una cuenta en colección o una deuda castigada que no puede pagar en su totalidad, la liquidación de deuda puede ser una de las formas más prácticas de resolverla.

Cuándo Puede Tener Sentido la Liquidación de Deuda Después de una Reposesión

La liquidación de deuda puede valer la pena considerar si:

- El activo ya fue reposeído

- Usted ya no tiene el vehículo o la propiedad

- Todavía existe un balance pendiente

- El prestamista o cobrador está exigiendo pago

- La cuenta fue castigada o enviada a colecciones

- Usted no puede pagar el balance completo

- Quiere resolver la deuda en vez de ignorarla

Esto es especialmente importante si el cobrador lo está llamando, enviando cartas, amenazando con acción legal o reportando el balance en su crédito.

Una liquidación puede ayudarle a pasar de una deuda sin resolver a una cuenta resuelta. No borra automáticamente la reposesión, y no garantiza que su puntaje de crédito suba.

Pero resolver el balance puede ser mejor que dejar la deuda abierta, acumulándose o causando presión de colección.

Qué Pasa Si el Activo Todavía No Ha Sido Reposeído

Si el activo todavía no ha sido reposeído, la situación es diferente.

La liquidación de deuda normalmente no es la primera estrategia si su meta es conservar el activo. En ese caso, puede considerar opciones como:

- Ponerse al día con los pagos atrasados

- Pedir un plan por dificultad económica

- Refinanciar, si es posible

- Vender el activo antes de la reposesión

- Entregar el activo voluntariamente

- Hablar con un abogado del consumidor o consejero financiero

Si todavía tiene el activo y quiere conservarlo, hable con el prestamista lo antes posible. Mientras más temprano se comunique, más opciones puede tener.

Pero cuando el activo ya fue reposeído y existe un balance pendiente, el enfoque cambia. Ahora el problema es resolver la deuda restante.

No Ignore un Balance Después de una Reposesión

Ignorar un balance pendiente puede empeorar las cosas.

La cuenta puede ser enviada a colecciones. Un cobrador puede contactarlo repetidamente. El balance puede seguir apareciendo en su reporte de crédito. En algunos casos, el acreedor o cobrador puede presentar una demanda.

Si recibe documentos legales, no los ignore.

Las compañías de liquidación de deuda no reemplazan el consejo legal. Si lo demandan, hable con un abogado calificado de inmediato.

Lo más importante es saber cuánto debe, quién tiene la cuenta y qué opciones están disponibles.

Cómo Mejor Alivio Puede Ayudarle a Entender Sus Opciones

Mejor Alivio ayuda a los consumidores a entender sus deudas, su crédito y sus opciones de liquidación en un lenguaje claro.

Si su carro o activo ya fue reposeído y todavía tiene un balance pendiente, tal vez no tenga que quedarse con esa deuda sin hacer nada. Dependiendo de su situación, el balance pendiente puede ser elegible para una estrategia de liquidación de deuda.

La liquidación de deuda puede ayudarle a resolver el balance restante por menos de la cantidad total, si el acreedor o cobrador acepta.

Esto aplica cuando:

- El activo ya fue reposeído

- Todavía existe un balance pendiente

- El balance está siendo cobrado

- Usted no puede pagar la cantidad completa de manera realista

Llamado a la Acción

Si su activo ya fue reposeído y todavía debe un balance pendiente, no lo ignore.

Ese balance restante puede ser algo que se puede liquidar.

Mejor Alivio puede ayudarle a entender si la liquidación de deuda puede ser una opción práctica para su situación.

El objetivo es ayudarle a dejar de adivinar, entender el balance y ver si existe un camino para resolver la deuda.

Tome el próximo paso hoy. Conozca sus opciones de liquidación de deuda y averigüe si su balance después de una reposesión puede calificar para una liquidación.